Компании США, занимающиеся разведкой и добычей природного газа, в целом показали сильные результаты по итогам четвертого квартала. Шесть отслеживаемых компаний сектора в среднем превысили консенсус-прогноз аналитиков по выручке на 2,6%, а их акции после публикации отчетности в среднем почти не изменились.

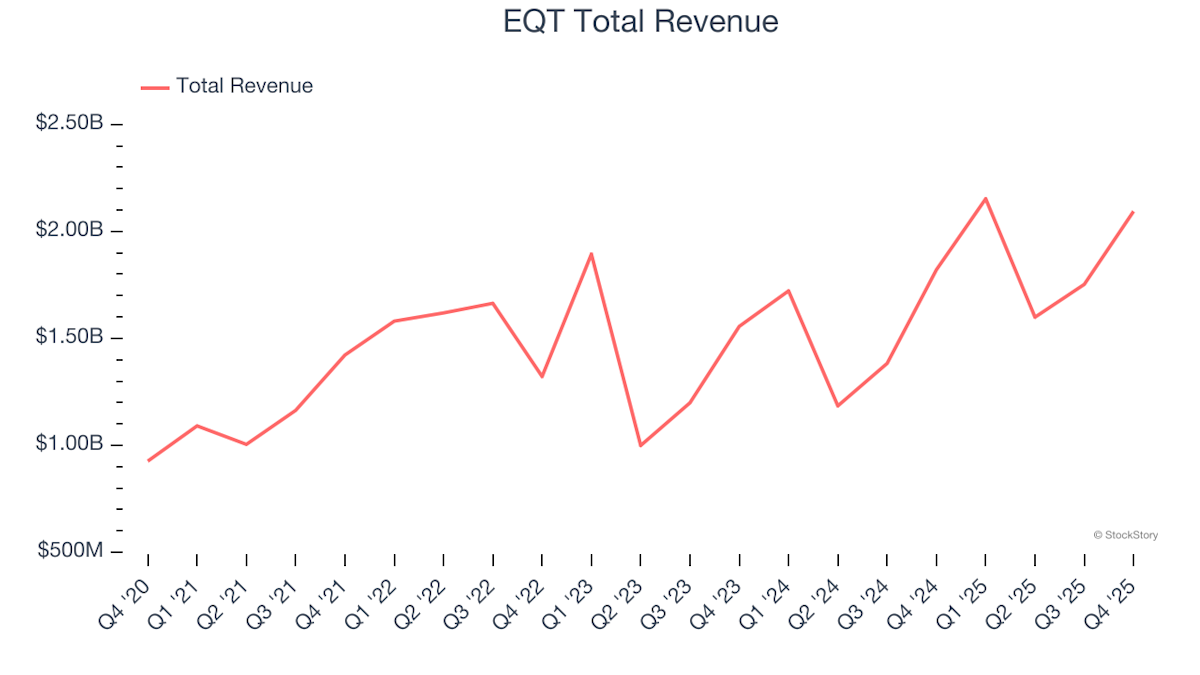

На этом фоне EQT, крупнейший производитель природного газа в США по суточному объему добычи, сообщила о выручке в размере 2,09 млрд долларов, что на 15% больше, чем годом ранее. При этом показатель оказался на 1,1% ниже ожиданий аналитиков. Несмотря на это, квартал для компании был сильным: EQT превысила прогнозы по прибыли на акцию и EBITDA. После отчетности акции компании практически не изменились в цене и торгуются на уровне 57,69 доллара.

Президент и генеральный директор EQT Тоби З. Райс заявил: «EQT продемонстрировала выдающиеся результаты по всем направлениям в 2025 году, превысив прогнозы по добыче, достигнув рекордно низких операционных затрат и уложившись в капитальные расходы ниже бюджета. Это привело к генерации свободного денежного потока(1) в 2025 году значительно выше консенсус-прогнозов и внутренних оценок, что подчеркивает, как наши результаты выше ожиданий создают ощутимую стоимость для акционеров. Прошлый год наглядно показал силу низкозатратного, интегрированного газового бизнеса EQT, и наши сильные результаты сохранились и в 2026 году».

Сектор природного газа ориентирован на поставки для электроэнергетики, промышленности и экспортных рынков. Природный газ часто рассматривается как переходное топливо из-за более низкой углеродоемкости по сравнению с углем и нефтью. Поддержку отрасли оказывают растущий спрос на экспорт СПГ, переход электростанций с угля на газ и рост промышленного потребления. Среди рисков — волатильность цен на газ из-за погодных условий, уровня запасов и конкурирующих источников поставок, а также инфраструктурные ограничения и неопределенность долгосрочного спроса на фоне развития возобновляемой энергетики и электрификации.

CNX Resources, работающая в Пенсильвании, Огайо и Западной Вирджинии, отчиталась о выручке в 450 млн долларов, что на 8,9% больше, чем годом ранее. Компания превзошла ожидания аналитиков на 5,1%, а также показала результаты выше прогнозов по прибыли на акцию и EBITDA. После публикации отчетности акции CNX Resources выросли на 7,1% и торгуются по 39,32 доллара.

Antero Resources, ведущая добычу в Аппалачском бассейне, получила выручку в 1,29 млрд долларов, что на 11,8% выше прошлогоднего уровня и на 1,3% выше ожиданий аналитиков. Однако квартал оказался слабее по другим метрикам: компания существенно недотянула до прогнозов по EBITDA и прибыли на акцию. Тем не менее с момента выхода отчетности ее акции прибавили 5,7% и достигли 37,11 доллара.

Comstock Resources, работающая на сланцевом месторождении Хейнсвилл в Луизиане и Техасе, сообщила о выручке в 361,8 млн долларов, что на 5,9% больше год к году. Этот результат оказался на 21,9% ниже ожиданий аналитиков. Компания также не выполнила прогноз по EBITDA. Среди сопоставимых компаний Comstock показала самое слабое отклонение от ожиданий аналитиков и самый медленный рост выручки. После отчетности ее акции упали на 14,2%, до 17,51 доллара.

BKV, добывающая газ из сланцевых формаций в Техасе и Пенсильвании, зафиксировала выручку в 330,1 млн долларов — рост составил 176% по сравнению с прошлым годом. Показатель превысил ожидания аналитиков на 26,5%. В целом квартал оказался очень сильным, компания также превзошла прогнозы по прибыли на акцию. Среди компаний группы BKV показала самое значительное превышение ожиданий аналитиков и самый быстрый рост выручки. Однако ее акции после отчетности снизились на 3,3% и сейчас торгуются по 28,74 доллара.

Источник: Finance Yahoo