Производитель природного газа EQT, акции которого торгуются на NYSE под тикером EQT, опубликует квартальную отчетность во вторник после закрытия рынка. На этом фоне инвесторы оценивают, сможет ли компания показать ускорение роста выручки и оправдать более оптимистичные ожидания аналитиков.

Что ожидает рынок

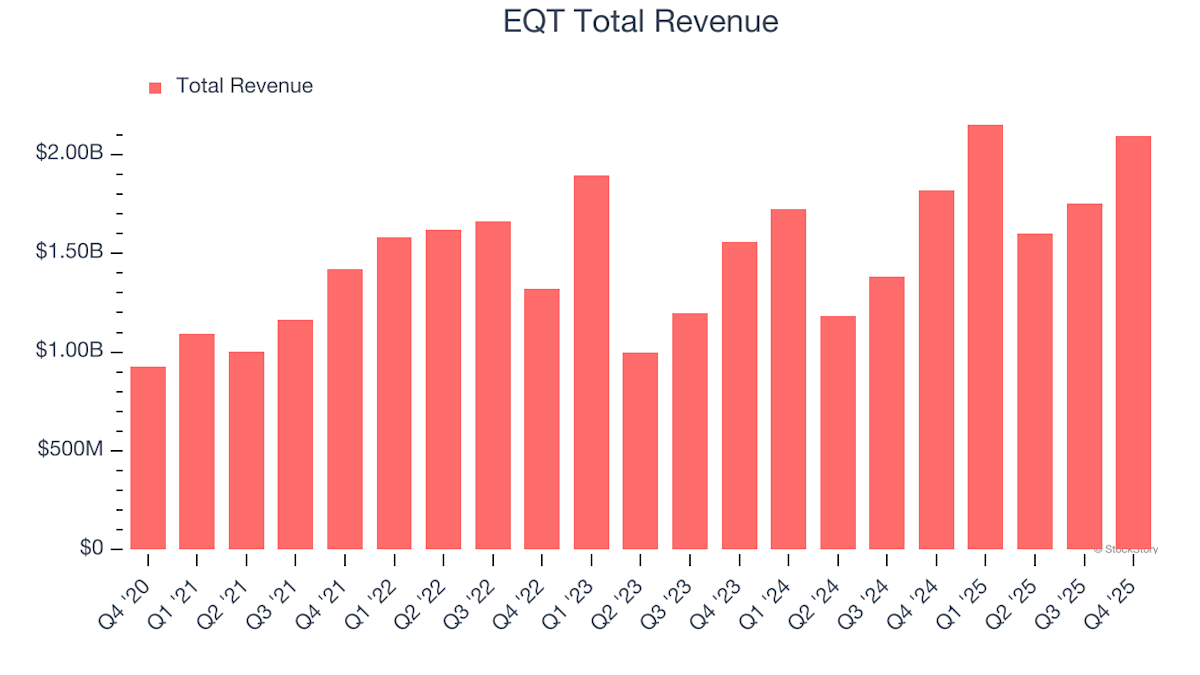

В текущем квартале рынок ждет от EQT роста выручки на 49,6% в годовом выражении. Это заметно выше темпа, который компания показывала в аналогичном квартале прошлого года, когда увеличение составило 25%.

Такой прогноз указывает на ожидание более сильной динамики бизнеса. При этом за последние 30 дней аналитики, следящие за компанией, в основном пересматривали прогнозы по выручке в сторону повышения. Это говорит о том, что настрой рынка перед публикацией результатов стал более позитивным.

Как завершился предыдущий квартал

В прошлом квартале EQT не дотянула до ожиданий аналитиков по выручке. Компания сообщила о выручке в размере 2,09 миллиарда долларов, что на 15% больше, чем годом ранее.

Несмотря на недобор по выручке, квартал в целом оказался для компании сильным:

- прибыль на акцию превысила прогнозы аналитиков;

- показатель EBITDA также оказался выше ожиданий рынка.

Таким образом, предыдущий отчет дал смешанный, но в целом устойчивый сигнал: слабее по выручке, но лучше по ключевым показателям прибыльности.

Почему к отчету относятся с осторожностью

Хотя в последние недели оценки выручки стали более оптимистичными, у рынка есть причины сохранять осторожность. За последние два года EQT неоднократно не оправдывала ожидания Уолл-стрит именно по выручке. Это важно, потому что даже при улучшении прогнозов инвесторы учитывают историю отчетов компании и риск нового расхождения с консенсусом.

Иными словами, текущий позитивный настрой аналитиков сталкивается с фактором прошлого: компания уже не раз показывала результаты по выручке ниже ожиданий.

Секторный фон перед публикацией результатов

EQT первой среди сопоставимых компаний отчитывается в этом сезоне. Поэтому у рынка пока нет отчетов других представителей сектора, на которые можно было бы опереться, чтобы лучше понять, как сложился квартал для компаний сегмента upstream и integrated.

Это делает предстоящий отчет особенно показательным не только для самой EQT, но и для более широкого круга энергетических бумаг.

При этом внешний фон для сектора в последнее время был неблагоприятным. За последний месяц акции компаний из группы аналогов EQT в среднем снизились на 4,1%. Бумаги самой EQT за тот же период упали еще сильнее — на 10,1%.

Такое отставание может отражать более осторожное отношение инвесторов именно к EQT накануне отчетности. Одновременно это повышает значимость квартальных результатов: отчет может либо подтвердить опасения рынка, либо ослабить их, если цифры окажутся сильнее ожиданий.

Главный вывод перед отчетом

Перед публикацией квартальных результатов ситуация вокруг EQT выглядит неоднозначно:

- рынок ждет ускорения роста выручки до 49,6%;

- аналитики в последние 30 дней в основном повышали прогнозы;

- в прошлом квартале компания показала выручку 2,09 миллиарда долларов, что на 15% выше год к году, но ниже ожиданий;

- при этом прибыль на акцию и EBITDA тогда превысили оценки рынка;

- за последние два года EQT не раз недобирала до прогнозов по выручке;

- акции сектора за месяц снизились в среднем на 4,1%, а EQT потеряла 10,1%.

В результате предстоящий отчет будет важен сразу по двум причинам: он должен показать, оправдан ли недавний рост ожиданий по выручке, и может стать первым ориентиром для оценки всего сезона отчетности в секторе upstream и integrated.

Источник: Finance Yahoo