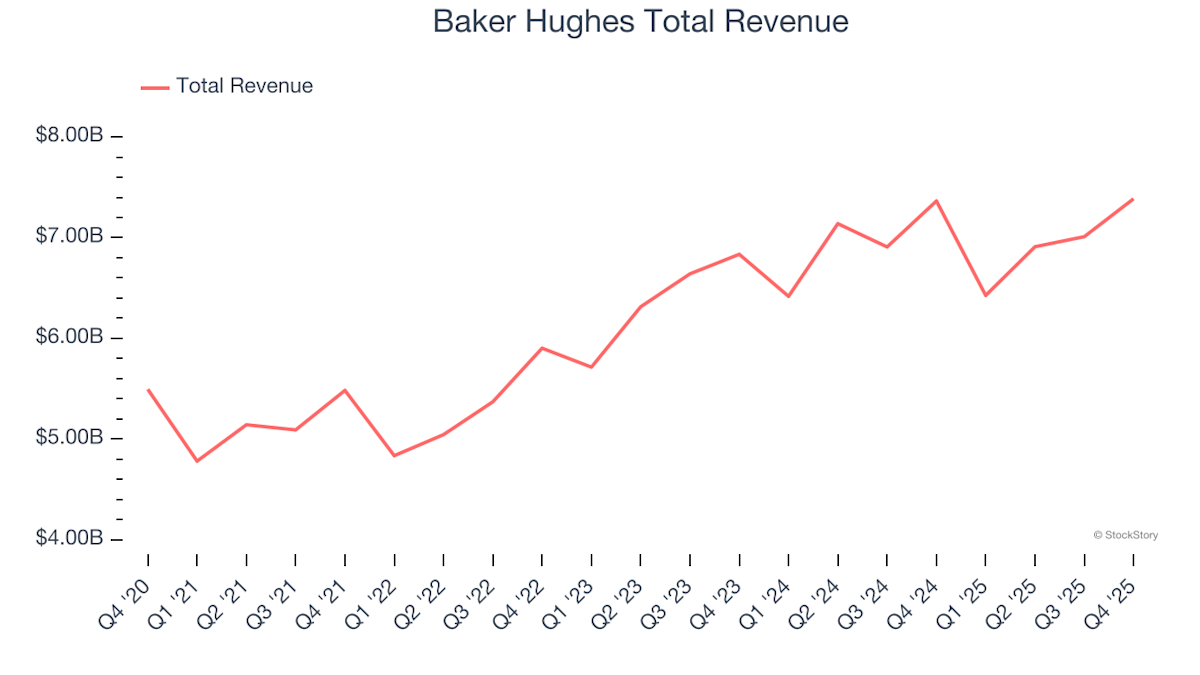

Нефтесервисная компания Baker Hughes сообщила о выручке в размере 7,39 млрд долларов по итогам четвертого квартала. Показатель не изменился по сравнению с прошлым годом, но оказался на 4,2% выше ожиданий аналитиков. Компания также превзошла прогнозы по прибыли на акцию и EBITDA.

После публикации отчетности акции Baker Hughes выросли на 16,8% и сейчас торгуются по 63 доллара.

В целом четвертый квартал оказался сильным для нефтесервисного сектора. По данным по 26 компаниям отрасли, которые отслеживаются в обзоре, совокупная выручка превысила консенсус-прогнозы аналитиков в среднем на 3,7%. Средний рост акций этих компаний после выхода отчетности составил 5,3%.

Baker Hughes ведет историю от патента 1907 года на буровое долото для канатного бурения и поставляет оборудование и услуги для бурения, добычи и транспортировки нефти и газа.

Председатель совета директоров и генеральный директор Baker Hughes Лоренцо Симонелли заявил: «Baker Hughes добилась исключительных результатов в 2025 году. Мы продолжили работать на высоком уровне, обеспечив еще один квартал сильных результатов, которые внесли вклад в рекордную скорректированную EBITDA по итогам полного года. Это достижение демонстрирует устойчивый импульс от нашей Business System, активное управление портфелем и положительные результаты в IET, которые с лихвой компенсировали продолжающуюся слабость в OFSE, вызванную макроэкономическими факторами, где рентабельность оставалась устойчивой благодаря дисциплинированным мерам по контролю затрат».

Нефтесервисные компании поставляют оборудование, технологии и услуги для разведки и добычи, включая бурение, заканчивание скважин, внутрискважинные работы и оценку пластов. Их результаты тесно связаны с циклами капитальных расходов в сегменте upstream.

Среди факторов поддержки сектора — рост буровой активности при благоприятной сырьевой конъюнктуре, спрос на технологии повышения эффективности, а также расширение морской добычи и разработки нетрадиционных ресурсов. В то же время отрасль сталкивается с высокой волатильностью выручки из-за колебаний цен на нефть и газ, сдержанностью расходов со стороны добывающих компаний, жесткой конкуренцией, давлением на цены и маржу, а также с долгосрочными рисками, связанными с энергетическим переходом. Дополнительными вызовами остаются доступность рабочей силы и необходимость постоянной адаптации к технологическим изменениям.

Среди других компаний сектора Borr Drilling, оператор самоподъемных буровых установок, отчиталась о выручке 259,4 млн долларов, что на 1,4% меньше год к году, но на 8,1% выше ожиданий аналитиков. Компания также превзошла прогноз по прибыли на акцию. После отчетности ее акции выросли на 1,8%, до 5,89 доллара.

World Kinect, поставщик топлива и энергетической продукции, получила выручку в 9,03 млрд долларов, что на 7,5% ниже, чем годом ранее, и на 2,3% хуже ожиданий аналитиков. Компания значительно недотянула до прогнозов по EBITDA и прибыли на акцию. Ее акции после публикации результатов снизились на 12,1%, до 23,37 доллара.

NOV сообщила о выручке 2,28 млрд долларов, что на 1,3% ниже год к году и на 4,8% выше прогнозов аналитиков. Компания заметно превысила ожидания по EBITDA, но существенно недобрала по прибыли на акцию. Котировки акций с момента выхода отчетности почти не изменились и составляют 19,49 доллара.

Bristow Group, оператор вертолетных перевозок для морских нефтегазовых платформ, отчиталась о выручке 377,3 млн долларов, что на 6,7% больше, чем годом ранее, но на 0,8% ниже ожиданий аналитиков. Компания также существенно недотянула до прогнозов по EBITDA и прибыли на акцию. При этом ее акции после отчетности выросли на 6,6%, до 49,78 доллара.

Источник: finance.yahoo.com